Hedgefond

Marked

Oljeprisfallet etter OPEC-møtet i november 2014 fortsatte inn i 2015. Det var forventet at ECB i januar ville lansere ytterligere kvantitative lettelser, men Draghi overrasket markedet med å lansere et bredere og større program enn hva markedet så for seg. Euroen svekket seg ytterligere over de neste 1.5 månedene, og paritet mot USD ble hyppig debattert. Ikke før i desember så vi igjen euroen på de samme nivåene, og da styrket den seg 3 % på én dag idet ECB viste seg å være mindre dueaktige enn forventet.

Den uventet ekspansive europeiske pengepolitikken og en reversering av oljeprisen bidro til positivt sentiment i aksjemarkedet, og da særlig i det europeiske markedet, og de fleste brede aksjeindeksene steg godt inn i april. Den sterke utviklingen i det kinesiske aksjemarkedet fortsatte inn i juni før boblen sprakk. Mens den kinesiske sagaen utspilte seg i Asia, var den greske føljetongen tilbake i Europa. Til tross for mye medieomtale og store bevegelser i greske verdipapirer, samt noe stress i europeiske aksjer, var stresset i markedet signifikant lavere enn reaksjonen på den kinesiske sentralbankens annonsering av at de ønsker en delvis markedsbasert valutakurs i august. Likviditeten i noen lommer av markedet forsvant helt, og det ble observert ekstreme intradag bevegelser. Selv om markedet hentet seg noe inn, var stresset i markedet tydelig til stede resten av året.

Etter den første nedgangen i oljeprisen på starten av året, steg oljeprisen igjen og ble handlet rundt 60-70 USD pr fat frem til juni, hvor den startet å falle igjen. Riggtellingene viste ikke like stor nedgang som ventet, og de globale oljereservene fortsatte å stige. Den 15. juni signerte dessuten Iran den historiske avtalen som vil fjerne sanksjonene mot landet og la dem selge oljen sin på det globale markedet. Den negative utviklingen i råvareprisene ut året påvirket kredittmarkedene. Sammen med generell økning i risikoaversjonen i markedet og teknisk salgspress, bidro dette til at kredittpåslaget i det amerikanske high yield markedet økte med 200 punkter gjennom andre halvdel av året. Påslaget i energisektoren økte med 563 punkter.

Foruten den vestlige verden og Kina var utviklingen i fremvoksende økonomier, og da særlig i de råvareproduserende økonomiene, negativ. Hvis man i tillegg legger til politisk ustabilitet, handlingslammelse og en nasjonal korrupsjonsskandale - da har man Brasil. Den brasilianske valutaen svekket seg 49 % i 2015 og realrenten var på det høyeste 7,6 %.

Den amerikanske sentralbanken, FED, avsluttet året med etterlengtet renteøkning, den første siden finanskrisen. Økningen var forventet, og skapte ikke store markedsreaksjoner, men over året styrket den amerikanske dollaren seg 9,3 % mot en indeks av andre valutaer. Større var effekten etter ECBs sentralbankmøte i desember, hvor Draghi skuffet markedet. Året endte derfor med et stresset kredittmarked, et aksjemarked som stort sett ga tilbake avkastningen fra starten av året og et marked dypt bekymret over Kina og utviklingen av råvareprisene. Om ikke annet, så var 2015 året da den kinesiske sentralbanken tok steget opp og inntok plassen som en av verdens fire viktigste sentralbanker.

Samtlige av HFRI sine fire hovedindekser for hedgefond, Equity L/S, Event, Macro og Relative value endte i negativt territorium for 2015. Den brede hedgefondindeksen HFRI Composite endte ned 1,1 % for året.

Hedgefondporteføljen

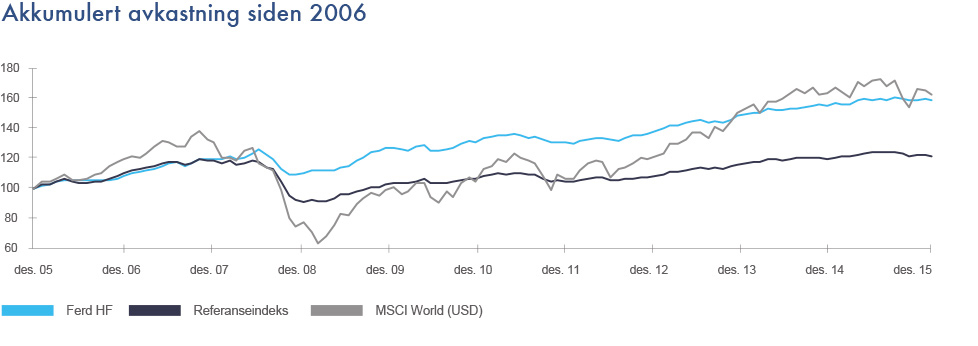

Hedgefondporteføljen, som er investert i USD, endte opp 1,9 % i USD i 2014, 1,4 % foran referanseindeksen. Porteføljen valutasikres mot Ferds internbank til norske kroner, og porteføljeresultatet i kroner endte på NOK 72 millioner for året. Hedgefondporteføljen hadde ved utgangen av 2015 en markedsverdi på 3,58 milliarder kroner.

Arbeidet med å øke konsentrasjonen i porteføljen fortsatte i 2015. Porteføljen hadde en omløpshastighet på 17 %, hvor vi innløste i fire og investerte i to nye fond. Basert på igangsatte innløsninger vil antall fond gå ned til 17. Fem av porteføljens fond, til sammen 27 % av porteføljen, er stengt for ny kapital. De ti største posisjonene utgjør 63 % av forvaltningskapitalen ved utgangen av 2015.

I porteføljetilpasningene som er gjort har vi bibeholdt porteføljens risikoprofil, og ikke ønsket å øke markedssensitiviteten. 58 % av forvaltningskapitalen er investert i "relative value" orienterte fond. Denne gruppen fond var opp 3,9 % i 2015. To av disse fondene, et multistrategifond og et markedsnøytralt aksjefond, var porteføljens største positive bidragsytere, og også fondene med høyest avkastning for året. Porteføljens makrofond utgjør 14 % av porteføljen, og var opp 5 % for året. Temaer som bidro til avkastningen var et konstruktivt syn på Europa og fortsatt stimuli fra ECB, en forventning om rentehevning fra USA og utfordringer for enkelte råvarebaserte økonomier og Kina.

Hedgefondporteføljens tre equity long/short fond var opp 2,9 % for året. Teknologiorienterte posisjoner innenfor konsumsektoren bidro spesielt positivt, mens turbulensen i det kinesiske aksjemarkedet gjennom året var krevede for porteføljens Asia fokuserte aksjeforvalter.

Hedgefondporteføljens event eksponering hadde et svakt år, ned 10 %, og var drevet av ett fond. Øvrige to fond bidro marginalt negativt, men godt innenfor forventning gitt utviklingen i de aktuelle markedene og relativt til sammenliknbare fond.

Global Fund Opportunities

Vi har vurdert en rekke investeringsmuligheter gjennom året, hvor de fleste mulighetene er av mindre likvid karakter og dermed i fondsstrukturer hvor kapitalen bindes over en periode. Det er gjort to investeringer for til sammen 60 millioner USD. Fondene forvaltes av forvaltningsmiljøer vi har kjent over lengre tid. Den ene investeringen konsentrerer seg om unoterte selskaper som har som ambisjon om å gå på børs om noen år, og hadde en avkastning på 15 % i 2015. Den andre investeringen har fokus på å ta over problemengasjementer i Asia fra banker som har behov for å styrke balansen. Fondets investeringstakt er innenfor forventning, men det er for tidlig å si noe meningsfylt om den finansielle utviklingen.

Organisasjon

Forretningsområdet fikk ved inngangen til året et nytt mandat, Global Fund Opportunities. Mandatet tilrettelegger for at Ferd kan investere i eksternt forvaltede strategier som ikke passer inn i hedgefondporteføljen, men som er attraktive sett opp i mot Ferds samlede portefølje og bidrar til å spre risikoen i konsernet. Investeringsteamet består av to personer, og det har ikke vært noen endringer i løpet av året.

Fremtidsutsikter

Vi forventer fortsatt usikkerhet i markedene, hvor den økonomiske utviklingen i Kina og USA samt utviklingen i oljeprisen vil ha stor betydning for sentimentet i markedet.

Fleksibiliteten med det nye mandatet gjør at vi er godt rustet til å kunne kapitalisere på potensielle markedsmuligheter som måtte oppstå i kjølvannet av økt volatilitet, likviditetsutfordringer og større prisendringer i markedene.