Styrets årsberetning

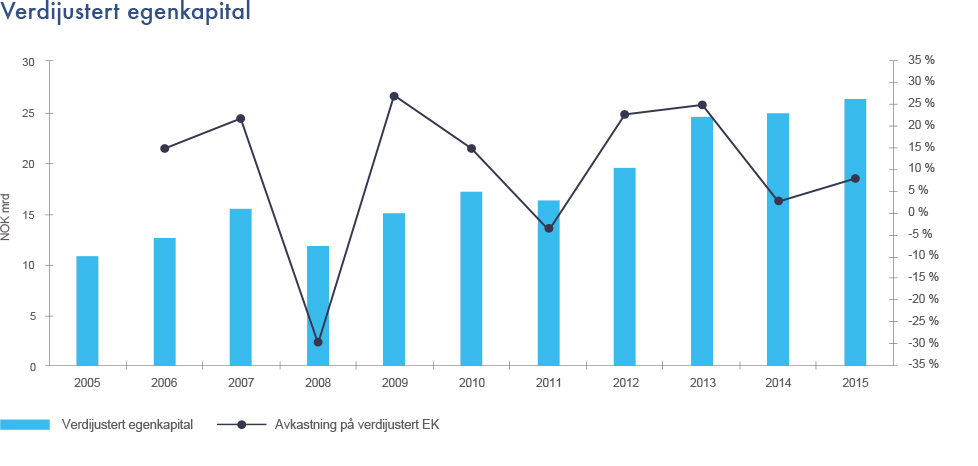

2015 var et godt år for Ferd og alle forretningsområdene hadde positiv avkastning. Spesielt var avkastningen på Ferds nordiske børsportefølje og eiendomsporteføljen god. Ferd oppnådde en avkastning på 2,0 milliarder kroner eller 8,1 prosent, verdiutviklingen var bedre enn aksjemarkedsutviklingen i Norge. Det var et krevende marked i 2015 for oljeservicesektoren. Noen av Ferd Capitals oljeserviceselskaper hadde en god utvikling gitt markedsforholdene, men verdiutviklingen for disse investeringene ble likevel negativ. Utviklingen til porteføljeselskapene TeleComputing og Mestergruppen gjorde at Ferd Capital fikk en positiv avkastning i fjor. Ferds verdijusterte egenkapital var 26,6 milliarder kroner ved utgangen av 2015.

2015 var et godt år for Ferd og alle forretningsområdene hadde positiv avkastning.

Ca. 50 prosent av Ferds investeringer er i norske kroner, 15 prosent er i amerikanske dollar og i underkant av 20 prosent i euro. Ferd hadde i fjor en valutagevinst på i underkant av en milliard kroner. I siste fem-årsperiode har Ferds årlige avkastning vært 10,4 prosent; betydelig bedre enn Oslo Børs. I hele perioden har Ferds likviditet og soliditet vært svært god.

Ferd investerte i fergeselskapet Fjord Line og eide ved utgangen av fjoråret 38,5 prosent av aksjene i selskapet. På slutten av 2014 kjøpte Ferd Capital 10,1 prosent av seismikkselskapet Petroleum Geo-Services. Eierandelen ble opprettholdt gjennom å delta i en emisjon PGS gjennomførte i november 2015. Ferd og de fondene Ferd har investert i, gjorde betydelige realisasjoner i fjor. Flere eiendomsinvesteringer ble solgt, og Ferd Eiendom realiserte over 500 millioner kroner. Fra Ferds investeringer i Private Equity fond og hedgefond kjøpt i annenhåndsmarkedet ble det utbetalt nesten 1,0 milliarder kroner i 2015. I januar 2016 ble TeleComputing solgt til IK Investment Partners. Transaksjonen ble endelig gjennomført i mars, og Ferd realiserte en gevinst på godt over 1 milliard kroner. Ved utgangen av 2015 hadde Ferd AS tilgjengelig 6,0 milliarder kroner på konsernets lånefasilitet. Fremover vil Ferd ha betydelig kapital tilgjengelig for nye investeringer.

I siste fem-årsperiode har Ferds årlige avkastning vært 10,4 prosent; betydelig bedre enn Oslo Børs.

Markedsmessige rammebetingelser

Oljeprisen fortsatte å falle i fjor, og den falt med 70 prosent fra sommeren 2014 til utgangen av 2015. Lavere aktivitet i oljenæringen har ført til betydelig lavere aktivitet og svekket lønnsomhet i næringene som leverer varer og tjenester til denne virksomheten. Veksten i fastlandsøkonomien har falt og arbeidsledigheten har økt noe, men i mange næringer utenom oljerelaterte næringer er det fortsatt høy aktivitet.

Disse forholdene var en viktig årsak til at styringsrenten ble redusert i Norge. Den norske kronen fortsatte å falle i verdi i 2015 med størst effekt mot amerikanske dollar, men også betydelig mot euro og svenske kroner. Siden Norge nå er i en situasjon der en svak valuta må vurderes positivt, forventer markedet at Norges Bank vil følge opp med en lav rentebane i overskuelig fremtid.

Med en kraftig nedgang i investeringene innen olje- offshorevirksomheten i 2015 og indikasjoner på et fortsatt fall i investeringene for 2016, vil også fastlandsøkonomien rammes. Imidlertid vil den negative effekten på fastlandsøkonomien bli noe dempet av kronedepresieringens positive effekt for den norske eksportnæringen.

Verdensøkonomiens utvikling ga et noe varierende bilde i 2015. Veksten i Kina har vært dempet, og temperaturen i den europeiske økonomien forblir lav. Den amerikanske økonomien har imidlertid vist moderat vekst. Aksjemarkedet,som er blant de bedre indikatorene på fremtidig vekst, viste også sprikende utvikling. Til tross for at vekstutsiktene for amerikansk økonomi viser en positiv utvikling, ble avkastningen på amerikanske aksjer i 2015 lav. Deler av de europeiske børser viste derimot en sterk kursutvikling. Det var i hovedsak frykten for en negativ utvikling i de kinesiske finans- og verdipapirmarkedene som påvirket utviklingen negativt i de globale aksjemarkeder. Verdensindeksen målt i lokal valuta viste kun en oppgang på 2,1 prosent i 2015.

Fremtidsutsikter

Børsmarkedet i starten av 2016 reflekterte markedets bekymring for den økonomiske veksten fremover, spesielt var veksten i USA og Kina i markedets fokus. Den amerikanske sentralbanken gjennomførte første renteheving i desember 2015, mens europeisk økonomi fremdeles trenger pengepolitiske stimuli.

Ferd Capitals mandater omfatter børsnoterte selskaper, Special Investments og privateide selskaper. I Special Investments mandatet kan Ferd Capital investere i de fleste delene av kapitalstrukturen, og det er ingen krav til eierandel eller innflytelse. Ferd Capital hadde ved utgangen av fjoråret åtte unoterte investeringer, to børsnoterte investeringer og to mindre Special Investments investeringer. Ved vurdering av Ferd Capitals investeringsmuligheter er det de spesifikke forholdene ved investeringen som er det avgjørende for om investeringen vurderes som attraktiv eller ikke.

Konsernets verdijusterte egenkapital

Ferd har en diversifisert portefølje av unoterte og noterte egenkapitalinvesteringer, alternative investeringer og eiendom. Egenkapitalinvesteringene gir god spredning mellom ulike sektorer, geografi og selskapenes livssyklus. Ferd Capitals portefølje utgjør i underkant av 40 prosent av Ferds verdijusterte egenkapital ved utgangen av 2015.

De siste 10 årene har Ferd hatt en avkastning på 18,2 milliarder kroner, tilsvarende en årlig avkastning på 11,3 prosent. Ferds avkastning må vurderes i forhold til hvilken absolutt avkastning som er oppnådd over tid, og hvordan dette står i forhold til den risiko som er tatt.

De siste 10 årene har Ferd hatt en avkastning på 18,2 milliarder kroner, tilsvarende en årlig avkastning på 11,3 prosent.

Enkelte av porteføljeselskapene i Ferd Capital utviklet seg godt i 2015, mens verdiutviklingen for oljeserviceselskapene var negativ. Elopak, Ferds største investering, hadde en tilnærmet flat utvikling i euro i fjor. Ferd Invests nordiske aksjeportefølje hadde en avkastning på 27 prosent, 4 prosentpoeng svakere enn avkastningen for referanse-indeksen. Den relative avkastningen for Ferds hedgefond portefølje var god i 2015. Hedgefondporteføljen hadde en avkastning på 1,9 prosent i USD, 1,5 prosentpoeng bedre enn referanseindeksen som porteføljen sammenlignes med. Ferds eiendomsportefølje oppnådde en avkastning på 17 prosent, og den gode avkastningen kom som et resultat av både god avkastning på enkeltprosjekter og utviklingen for Ferd Eiendoms finansielle investeringer. Ferds portefølje av hedgefond kjøpt i annenhåndsmarkedet fikk, for første gang siden porteføljen ble etablert i 2010, en negativ avkastning i fjor. Avkastningen for denne porteføljen ble minus 3 prosent i USD.

Enkelte av porteføljeselskapene i Ferd Capital utviklet seg godt i 2015, mens verdiutviklingen for oljeserviceselskapene var negativ.

Ferds portefølje av hedgefond kjøpt i annenhåndsmarkedet fikk, for første gang siden porteføljen ble etablert i 2010, en negativ avkastning i fjor. Avkastningen for denne porteføljen ble minus 3 prosent i USD.

Resultat for Ferd AS

Det regnskapsmessige driftsresultatet for Ferd AS ble 2 564 millioner kroner som er en økning på 1 980 millioner kroner sammenlignet med 2014. De viktigste årsakene til forbedringen er høyere avkastning for Ferd Invest og Ferd Capital i 2015 sammenlignet med 2014.

For øvrige kommentarer knyttet til utviklingen i resultatet vises det til egne avsnitt om forretningsområdene nedenfor.

Netto kontantstrøm fordeler seg med 307 millioner kroner fra operasjonelle aktiviteter og minus 675 millioner kroner fra finansieringsaktiviteter. Ferd AS nedbetalte i 2015 et lånetrekk på 500 millioner kroner.

Årsregnskapet er utarbeidet under forutsetning av fortsatt drift, og styret bekrefter i samsvar med regnskapsloven § 3-3a at forutsetningen for fortsatt drift er til stede.

Ferd AS har kontorer på Lysaker i Bærum kommune.

Resultat og kontantstrøm for Ferd (Ferd AS konsern)

Driftsinntektene fra den videreførte virksomheten ble 15,2 milliarder kroner i 2015, sammenlignet med 12,7 milliarder kroner i 2014. I 2015 inntektsførte Ferd 2,0 milliarder kroner knyttet til verdiutviklingen på aksjer og andeler, mens i 2014 utgjorde inntektene 0,6 milliarder kroner på de finansielle investeringene.

Salgsinntektene økte fra 11,8 milliarder kroner i 2014 til 12,9 milliarder kroner i 2015.

Elopak hadde driftsinntekter i 2015 på 7,5 milliarder kroner, en økning på 1,0 milliard kroner fra året før. Økningen skyldes en svakere kronekurs og høyere omsetning, Elopaks omsetning er i euro.

Ferd er opptatt av innovasjon, og konsernets forskning og utvikling foregår primært i datterselskapene. I løpet av 2015 er det kostnadsført 90 millioner kroner relatert til utvikling.

Konsernets finansresultat ble minus 681 millioner kroner mot fjorårets finansresultat på 12 millioner kroner. Endringen skyldes primært valutaeffekter.

Ferd har normalt lav effektiv skattesats fordi en stor del av resultatene er fra aksjeinntekter. Gevinster på aksjeinvesteringene innenfor fritaksmetoden er ikke skattepliktige for Ferd. Skattekostnaden i 2015 utgjør 318 millioner kroner mot en kostnad på 463 millioner kroner året før. Den viktigste årsaken til reduksjonen er lavere skattesats for selskaper i Norge.

Netto kontantstrøm for 2015 fordeler seg med 1 415 millioner kroner fra operasjonelle aktiviteter, -806 millioner kroner fra investeringsaktiviteter og -284 millioner kroner fra finansieringsaktiviteter.

Strategi

Den overordnede visjonen for Ferd er "å skape varige verdier og sette tydelige spor”.

Ferds forretningsidé er "å satse på verdiskapende eierskap i virksomheter og finansielle investeringer hvor vi kan utnytte vår kompetanse og de fortrinn vårt familieeierskap gir oss". Den økonomiske verdien som skal maksimeres over tid, er størrelsen på den verdijusterte egenkapitalen.

Eier og styrets forhold til risiko er et av de viktigste rammevilkårene for virksomheten i Ferd. Det definerer Ferds risikobærende evne, et uttrykk for det maksimale risikonivå vi kan legge opp til i sammensetningen av Ferds totalportefølje. Ferds risikovilje som angir hvor stor andel av vår risikobærende evne som utnyttes, vil variere over tid basert på tilfang av interessante investeringsmuligheter og vurdering av de generelle markedsforholdene.

Styret vurderer regelmessig Ferds risikokapasitet. Vurderingen av hvordan Ferds kapital er allokert er en av styrets viktigste oppgaver fordi risiko og avkastning i stor grad bestemmes av hvilke aktiva Ferd investerer i. Allokering av ny kapital eller reallokering av kapital mellom forretningsområdene gir et bevisst forhold til anvendelse av konsernets kapitalbase og risikobærende evne.

Kapitalallokeringen i Ferd skal være kjennetegnet av en høy egenkapitaleksponering og god risikospredning. En god risikospredning styrker Ferds mulighet til å kunne opprettholde egenkapitaleksponeringen, også når andre aktører opplever knapphet på kapital. I tillegg vil vi med god likviditet kunne utvise handlekraft i dårlige tider.

Ferds egenkapitalinvesteringer fremstår som en godt diversifisert portefølje, og verdiutviklingen i sum viser en relativ høy samvariasjon med utviklingen på norske og internasjonale aksjebørser. Ferd Eiendom og Ferd Hedgefond bidrar til å redusere risiko for konsernet. Disse investeringene har lavere forventet risiko enn aksjer.

Allokeringen skal være i tråd med eiers vilje og evne til å ta risiko. Dette legger føringer på hvor stor andel av egenkapitalen som kan være investert i aktivaklasser som har høy risiko for verdifall. Dette måles og følges opp løpende ved hjelp av stresstester. Verdifallsrisikoen i starten av 2016 er litt lavere enn gjennomsnittet for 2015 og gjennomsnittlig verdifallsrisiko for de siste 5 årene.

Ferd har som mål å opprettholde en god kredittverdighet som skal sikre handlefrihet og finansiering på kort varsel til en lav finansieringskostnad. Målet er at Ferds hovedbank-forbindelser skal gi Ferd en kredittverdighet tilsvarende ”Investment grade”.

For å skjerme Ferds øvrige egenkapital for risiko finansieres investeringer i Ferd Capital og Ferd Eiendom som separate prosjekter. Å ha god likviditet er viktig for Ferds handlefrihet. Ferd har alltid hatt solid margin til de likviditetskrav vi styrer etter internt og de krav vi har forpliktet oss til gjennom låneavtalen på morselskapsnivå. Ferd har et bevisst forhold til valutaeksponering. Vi legger til grunn at Ferd alltid vil ha en viss andel av egenkapitalen investert i euro, amerikanske dollar og svenske kroner og sikrer derfor normalt ikke valutaeksponering mot norske kroner.

Se for øvrig egen artikkel om strategien til Ferd.

Eierstyring og selskapsledelse

Ferd er et relativt stort konsern, med én kontrollerende eierfamilie. Styret i Ferd Holding AS har likevel ansvar og myndighet likt det som er tilfelle i selskaper med spredt eierskap.

Ikke alle deler av norsk anbefaling for eierstyring og selskapsledelse er like relevante for et familieeiet selskap som Ferd, men Ferd følger anbefalingen så langt den passer og er nyttig. Se for øvrig egen artikkel om eierstyring og selskapsledelse på Ferds hjemmeside. Styret i Ferd Holding hadde syv styremøter i 2015.

Ferd Capital

Ferd Capital baserer i liten grad sine investeringsbeslutninger på overordnede makroøkonomiske forventninger. Ved vurdering av Ferd Capitals investeringsmuligheter er det de spesifikke forhold som er avgjørende for om investeringen vurderes som attraktiv eller ikke. Ferd Capital har i 2015 vurdert flere børsnoterte selskaper og har ved utgangen av 2015 to børsnoterte investeringer, PGS og Scatec.

Ferd Capital investerte i fergeselskapet Fjord Line og eide ved utgangen av fjoråret 38 prosent av aksjene i selskapet. Fjord Line foretok en rettet emisjon mot Ferd, og minoritetsaksjonærene mottok et frivillig tilbud til samme aksjekurs som Ferd hadde tegnet til i den rettede emisjonen.

Elopak

Elopak er leverandør av emballasjesystemer for flytende næringsmidler. Selskapet er en totalsystemleverandør som utvikler emballasjeløsninger for både ferske og aseptiske produkter.

Elopak opererer i utgangspunktet i en mindre syklisk bransje enn mange andre industrier, og burde således ikke oppleve dramatiske volumtap på grunn av endringer i konjunkturene. Innenfor markedet for juice er det likevel grunn til å forvente høyere variasjon i salget av kartonger. Dette er produkter der etterspørselen påvirkes av konsumentenes økonomi og valget mellom juice og konkurrerende produkter.

Elopaks omsetning i 2015 var 7 542 millioner kroner, sammenlignet med 6 471 millioner kroner i 2014. Omsetningsøkningen skyldes hovedsakelig økte kartongvolumer, spesielt innen Roll fed (rull-matet aseptisk kartong), og høyere gjennomsnittlig eurokurs i 2015 enn i 2014. Elopaks omsetning i euro ble 856 millioner sammenlignet med 776 millioner i 2014.

EBITDA for Elopak ble 608 millioner kroner, mot 612 millioner kroner året før; i euro var resultatnedgangen nesten 6 millioner euro. Den viktigste årsaken til nedgangen er engangskostnader som følge av restruktureringer i den europeiske organisasjonen.

I 2015 har Roll fed-satsningen fortsatt, og den kommersielle utrullingen blant Elopaks kunder pågår for fullt. For den nye og fullaseptiske fyllemaskinen er det gjennomført et omfattende og vellykket testprogram for meieriprodukter, og kommersielt salg til dette markedssegmentet har begynt.

I 2013 ble det besluttet å oppgradere og utvide produksjonskapasiteten i Canada. Den nye fabrikken i Montreal startet kommersiell produksjon i 2015 og vil nå full produksjons-kapasitet i løpet av 2016.

Markedene for Elopaks produkter ventes å være relativt stabile sammenlignet med 2015. Av landene hvor Elopak har virksomhet er Russland det landet hvor det er størst usikkerhet om den økonomiske og politiske utviklingen i 2016.

Aibel

Aibel er et serviceselskap innen olje, gass og fornybar energi. Selskapet er et av de største norske serviceselskapene innenfor ingeniørtjenester, bygging, vedlikehold og modifikasjon av installasjoner for oppstrøm olje og gass.

Aibels omsetning i 2015 var på 7 150 millioner kroner, sammenlignet med 8 554 millioner kroner i 2014. EBITDA ble 391 millioner kroner, en økning på 207 millioner sammenlignet med fjoråret.

Markedet for oljeserviceselskaper var krevende i fjor, et ytterligere fall i oljeprisen i 2015 sammenlignet med 2014 forsterket utfordringene. Hele industrien har vært gjennomkostnadskutt og tilpasning av kapasitet.

Aibel var et av de første selskapene i bransjen til å iverksette tiltak, blant annet ved betydelig reduksjon av innleid personell og egne ansatte. For å bedre selskapets konkurransekraft er det arbeidet både med å øke effektiviteten og redusere kostnadene; noe som dessverre har medført store nedbemanninger.

Aibel fikk i februar 2015 tildelt kontrakten for bygging av dekket til boreplattformen på Johan Sverdrup-feltet, kontrakten har en estimert verdi på 8 milliarder kroner. Selskapet fikk fornyet tillit av Statoil gjennom tildeling av rammekontrakter innen vedlikehold og modifikasjon. Den nye avtalen har en varighet på seks år, med en opsjon på ytterligere fire år. Aibel har beregnet kontraktsverdien til ca. 7,5 milliarder kroner.

Aibel forventer et fortsatt krevende marked i 2016, mens på litt lengre sikt ventes et bedre marked. En aldrende base av plattformer på norsk sokkel gjør at behovet for vedlikehold og modifikasjoner øker. Felt som Johan Sverdrup vil medføre betydelige investeringer på norsk sokkel i årene som kommer. Aibels tilstedeværelse i Sørøst-Asia gjør at selskapet har ekspansjonsmuligheter internasjonalt.

Ambisjonen fremover er å benytte det utfordrende markedet til å styrke Aibels posisjon som et av de ledende serviceselskapene innen olje og gass på norsk sokkel, gjennom ytterligere å forbedre konkurransekraften og posisjonere selskapet for ny vekst.

Interwell

Interwell er en ledende norsk leverandør av høyteknologisk brønnverktøy til olje- og gassindustrien. Selskapets viktigste marked er norsk kontinentalsokkel. Interwell har de senere årene økt tilstedeværelse i flere viktige markeder som UK, Midtøsten og USA.

Interwell hadde en tilfredsstillende utvikling i 2015 gitt de krevende markedsforholdene for industrien. I 2015 ferdigstilte Interwell utviklingen av flere nye produkter for å utvide produktporteføljen og fortsatte arbeidet med å utvikle et kommersielt produkt for permanent plugging av brønner.

Omsetningen til Interwell ble 807 millioner kroner i 2015, en reduksjon på 6 prosent sammenlignet med 2014. EBITDA i 2015 ble 206 millioner kroner, en reduksjon på 29 prosent sammenlignet med 2014.

Det er betydelig usikkerhet i markedet gitt utviklingen i oljeprisen samt oljeselskapenes utfordrende kontantstrømsituasjon. Til tross for dette er Interwell godt posisjonert for ytterligere vekst. Selskapet leverer i hovedsak tjenester til intervensjonsmarkedet som historisk har vært mindre påvirket av syklikaliteten innen oljeservicemarkedet, og selskapets produkter og tjenester er med på å forbedre oljeselskapenes kontantstrøm. Selskapet er internasjonalt diversifisert og har dermed begrenset eksponering mot en region.

Interwell ønsker å være teknologiledende innen sin nisje, og det er viktig med kontinuerlig teknologiutvikling i årene fremover. I dagens marked er det kritisk at Interwells nåværende og fremtidige teknologi hjelper oljeselskapene med å øke inntektene eller redusere kostnader.

Mestergruppen

Mestergruppen er en ledende faghandelkjede for byggematerialer primært til den profesjonelle delen av markedet.

Byggevareomsetningen for Mestergruppen i 2015 var 2 700 millioner kroner, omtrent på nivå med 2014. Omsetningsutviklingen har variert på tvers av regionene. Mens Sør-Vestlandet og spesielt Rogaland har opplevd et krevende marked, har de øvrige regionene hatt vekst eller vært på nivå med 2014. Mestergruppen har fortsatt arbeidet med å forenkle og effektivisere virksomheten, spesielt innen IT har selskapet fått et mer kostnadseffektivt system. Gausdal Landhandleri og Mestergruppen inngikk i fjor et strategisk innkjøps- og distribusjonssamarbeid.

Det er usikkerhet knyttet til markedsutviklingen for 2016 på grunn av svakhetstegn i deler av den norske økonomien. Situasjonen kan forverre seg hvis nedgangen i Rogaland sprer seg til resten av landet. På mellomlang sikt forventes det at bransjen i gjennomsnitt vokser med den historiske trenden. Byggevarebransjen i Norge er konkurranse- og konjunkturutsatt og består av mange aktører.

Swix Sport

Swix Sport utvikler, produserer og markedsfører produkter til sport og aktiv fritid i Norge og internasjonalt.

Omsetningen økte fra 813 millioner kroner i 2014 til 917 millioner kroner i 2015. I 2015 hadde Swix ca. 53 prosent av omsetningen utenfor Norge. Swix Sport fikk en EBITDA på 35 millioner kroner i 2015 mot 58 millioner kroner året før. Hovedårsaken til nedgangen var høyere driftskostnader enn året før, hovedsakelig på grunn av kronesvekkelsen.

I desember 2015 inngikk Swix Sport en avtale om kjøp av sykkelprodusenten Hard Rocx AS. Swix har en målsetning å ha jevnere omsetning på tvers av sesongene. Dette gjøres gjennom Outdoor-segmentet med merkevarene Lundhags og Ulvang og sykkelsegmentet med oppkjøpet av Hard Rocx. Samtidig skal Swix opprettholde posisjonen som ledende leverandør innen vintersport.

Servi Group

Servi utvikler og produserer kundespesifikke hydraulikksystemer, sylindre og ventiler til offshore, maritim og landbasert industri.

I 2015 hadde Servi Group en omsetning på 797 millioner kroner sammenlignet med 893 millioner kroner i 2014. Markedsforholdene var vanskelige for selskapet innen offshoresegmentet og spesielt innenfor nybygg av rigger. Lavere ordreinntak og redusert lønnsomhet medførte at Servi måtte redusere arbeidsstyrken med mer enn 100 ansatte. Før reduksjonen hadde Servi i overkant av 400 ansatte. EBITDA for 2015 ble -3 millioner kroner, sammenlignet med 113 millioner kroner året før.

Servi forventer et fortsatt krevende marked i 2016 med prispress fra kundene. På tross av krevende markedsforhold er Servi godt posisjonert for organisk vekst når markeds-utviklingen snur. Det er ventet fortsatt lav aktivitet i nybygg offshoresegmentet, men Servi har et solid ordreinntak fra øvrige segmenter.

Selskapet har etablert en ny organisasjon i Houston som har gitt et bedre utgangspunkt for å øke kundegrunnlaget i det amerikanske markedet. Servi har videre i 2015 arbeidet målrettet med potensielle europeiske kunder og har allerede sikret flere nye kontrakter.

Fjord Line

Fjord Line er et moderne rederi som tilbyr trygg og miljøvennlig sjøtransport mellom Norge, Danmark og Sverige.

Omsetningen økte fra 745 millioner kroner i 2014 til 899 millioner kroner i 2015. Fjord Line fikk en EBITDA på 46 millioner kroner i 2015 mot minus 71 millioner kroner året før. I løpet av 2015 har det blitt innført en ny organisasjonsmodell og gjennomført effektiviseringsprosjekter som har gitt betydelige kostnadsreduksjoner.

Markedene for Fjord Lines produkter forventes å være relativt stabile for året som kommer. Svakere norsk krone kan redusere nordmenns reisevirksomhet til utlandet, mens det blir mer attraktivt for utlendinger å feriere i Norge.

Fjord Line har en ny og moderne tonnasje. Etterhvert som kjennskapen til selskapets ruter øker og tilbudene om bord gradvis blir bedre, forventes ytterligere passasjer-vekst. Fjord Lines mål er videre omsetningsvekst i 2016.

Ferd Invest

Ferd Invest investerer i børsnoterte nordiske aksjeselskaper. Målsetningen er å oppnå en avkastning som er høyere enn en nordisk aksjeindeks. Ferd Invests mandat har ikke begrensninger med henhold til allokeringer mellom land og sektorer, og porteføljen avviker betydelig ifra referanseindeksen.

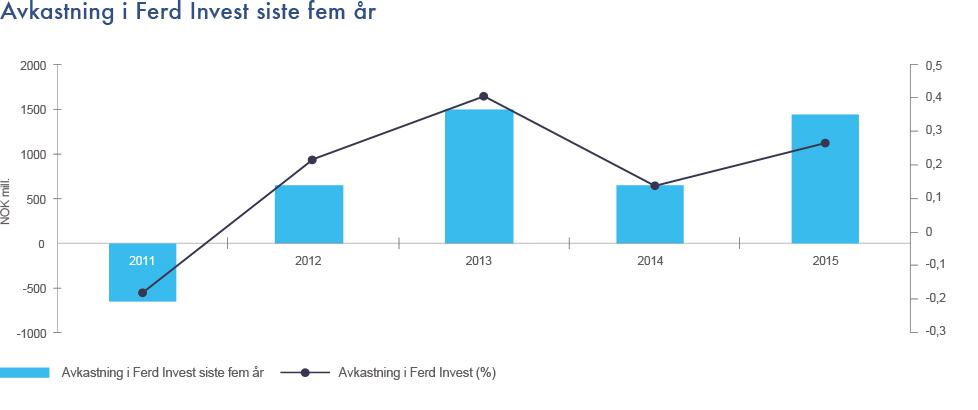

Ferd Invest fikk et driftsresultat på 1 411 millioner kroner i 2015 mot et driftsresultat på 657 millioner kroner året før. 2015 ble et år med positiv avkastning på de fleste nordiske børsene. Den danske børsen var, som i 2014, den sterkeste børsen i Norden med en oppgang på 36 prosent. Børsene i Finland og Oslo var opp henholdsvis 13 prosent og 6 prosent, mens den svenske børsen var ned 1 prosent i lokal valuta. Målt i norske kroner ble oppgangen på børsene i Norden enda høyere i 2015.

Ferd Invests portefølje hadde i 2015 en avkastning på 26,7 prosent, noe som var 3,6 prosentpoeng mindre enn referanseindeksen. Forretningsområdets beste investeringer i 2015 var Novo Nordisk, Axis Communications, SCA (Svenska Cellulosa Aktiebolaget), Transmode og Autoliv. Opera Software var den klart svakeste investeringen. Denne investeringen medførte alene en mindreavkastning på mer enn 7 prosentpoeng sammenlignet med Ferd Invests referanseindeks.

Ved utgangen av året hadde porteføljen en markedsverdi på 6,3 milliarder kroner. De største investeringene ved årsskiftet var Novo Nordisk, Autoliv, ISS, Marine Harvest og Opera Software. Disse investeringene utgjorde i underkant av 40 prosent av porteføljen.

Ferd Hedgefond

Målet med hedgefondporteføljen i Ferd er å oppnå en god risikojustert avkastning over tid, både sammenlignet med markedet og i absolutt forstand. I sammensetningen av porteføljen er det viktig å velge fond der avkastningen i liten grad er avhengig av de samme risikofaktorene slik at man oppnår god risikospredning. For å bidra til risikospredning for Ferds samlede portefølje har hedgefondporteføljen normalt et lavt innslag av fond med sterk eksponering mot aksjemarkedet.

For 2015 endte hedgefondporteføljen opp 1,9 prosent i USD, 1,5 prosentpoeng foran referanseindeksen som porteføljen måles mot. Avkastningen ble 70 millioner kroner. Ved utgangen av 2015 hadde porteføljen en markedsverdi på 3,6 milliarder kroner.

Ferd Hedgefond fortsatte i fjor arbeidet med å øke konsentrasjonen i porteføljen. De ti største posisjonene utgjorde ved utgangen av fjoråret 63 prosent av forvaltnings-kapitalen. Målsetningen er fremdeles å ha en godt diversifisert hedgefondportefølje, hvor Ferd Hedgefond får høyere avkastning enn referanseindeksen ved gode valg av forvaltere.

Det er gjort to investeringer i forretningsområdets nye mandat, Global Fund Opportunities. Det ene fondet investerer i unoterte selskaper som har ambisjon om å børsnoteres om noen år. Det andre fondet overtar hovedsakelig problemengasjementer fra banker i Asia. Pr 31.12.2015 var markedsverdien av denne porteføljen 370 millioner kroner.

Ferd Eiendom

Ferd Eiendom er en aktiv eiendomsinvestor som arbeider hovedsakelig med eiendomsutvikling. De viktigste segmentene er bolig, kontor- og lager/logistikkbygg.

2015 ble et meget godt år for Ferd Eiendom. Det var høy etterspørsel etter eiendom som investeringsobjekt, og mange utenlandske investorer ønsket å investere i det norske eiendomsmarkedet. Ferd Eiendoms driftsresultat ble 321 millioner kroner, sammenlignet med 254 millioner kroner i 2014, og den verdijusterte egenkapital ble målt til 1,9 milliarder kroner ved årsskiftet. Avkastningen på porteføljen ble 17 prosent i 2015.

Det var flere årsaker til det gode resultatet i 2015. Ferd Eiendom solgte flere bygg til en høyere verdi enn de tidligere hadde vært verdsatt til, blant annet et kontorbygg utleid til Aibel i Bergen. Et utviklingsprosjekt på Lysaker utenfor Oslo ga en god avkastning. Utviklingen til Ferd Eiendoms finansielle investeringer var også meget god.

Ferd Eiendoms største boligprosjekt er Tiedemannsbyen på Ensjø i Oslo. Tiedemanns-byen omfatter totalt rundt 1 400 leiligheter, og prosjektet skal gjennomføres over en periode på ti til femten år. De første ca. 660 leilighetene oppføres av Tiedemannsbyen DA, mens de neste 350 av Tiedemannsfabrikken AS. Tiedemannsfabrikken AS eies 50/50 av Ferd Eiendom og Selvaag Bolig. Resten av prosjektet eies av Ferd Eiendom. Totalt ble det solgt 115 boliger i Tiedemannsbyen i 2015.

I 2016 forventes svakt økende arbeidsledighet i Norge, men med store regionale forskjeller. En slik utvikling vil påvirke både markedet for næringseiendom og bolig. I regioner med mye oljerelatert virksomhet forventes en nedgang i boligprisene og en svak utvikling for kontormarkedet, mens for øvrige regioner forventes det en mer stabil utvikling. Unntaket er sannsynligvis Oslo-regionen hvor økningen i arbeidsledigheten vil være mer begrenset. Dette sammen med utsiktene til vedvarende lave renter, vil trolig gi en fortsatt god utvikling både for kontor- og boligmarkedet.

Ferd Sosiale Entreprenører

Ferd Sosiale Entreprenører (FSE) investerer i sosiale entreprenører som reflekterer Ferds visjon om å skape varige verdier og sette tydelige spor. Det tar tid å etablere et marked for sosiale entreprenører i Norge, og det er fortsatt et umodent marked. Selskapene FSE finner med nyskapende ideer for sosial effekt, er i en svært tidlig eller i en oppstart fase.

FSE har valgt en fokusert strategi for satsningen på sosialt entreprenørskap. De sosiale entreprenørene Ferd investerer i, må kunne bidra til å løse et samfunnsproblem samtidig som det må være sannsynlig at de vil oppnå økonomisk selvstendighet i løpet av en 3 til 6 års periode. FSE støtter hovedsakelig sosiale entreprenører som arbeider for barn og unge.

Styret i Ferd Holding AS har satt av inntil 25 millioner kroner årlig til arbeidet med sosialt entreprenørskap. I tillegg bidrar ansatte fra Ferds andre forretningsområder og datterselskaper med kompetanse, tid til styrearbeid og annen oppfølging av de sosiale entreprenørene.

Ved utgangen av 2015 hadde FSE sju bedrifter i porteføljen, tre selskap gikk i løpet av 2015 over til Alumni-porteføljen. Alumni-porteføljen består av tidligere FSE porteføljeselskaper, og i dag er det sju selskaper i denne gruppen. I dag er følgende bedrifter i FSE porteføljen: Monsterbedriften, Seema AS, Lyk-z & døtre, Lærervikaren, Intempo, Kjør for livet og Forandringsfabrikken.

For mer informasjon om FSE sine porteføljeselskaper besøk Ferd Sosiale Entreprenører.

Sosialt entreprenørskap er et område i sterk vekst internasjonalt og med en stadig økende interesse i Norge. FSE opplever stor pågang fra andre aktører som ønsker å lære av deres erfaringer og samarbeide om mulige prosjekter.

Helse, miljø, sikkerhet og likestilling

De siste årene har vi sett økende vektlegging av miljømessige forhold i industrialiserte land. Ingen av Ferds virksomheter har utslipp som krever konsesjon og utslipps-kontroller. Ferd er opptatt av at selskapene vi eier, skal drive bærekraftig og være miljøbevisste.

Elopaks satsning på miljø fortsetter. Selskapet jobber kontinuerlig med å øke andelen innkjøp av fornybare råvarer fra sertifiserte leverandører samt å redusere miljøutslipp gjennom mindre bruk av fossile energikilder. Øvrige selskaper i konsernet tilstreber å begrense påvirkning av det ytre miljøet i så stor grad som økonomisk forsvarlig, med kildesortering av avfall og forsvarlig håndtering av spesialavfall som oppstår i produksjonsprosessene.

Ved utgangen av 2015 hadde Ferd konsernet 4 497 ansatte, inklusiv de ansatte i Aibel var antall ansatte 8 797 i 2015. Kvinneandelen var på 29 prosent, og sykefraværet i 2015 på 3,4 prosent. Arbeidsmiljøet i Ferd AS anses som godt. Ferd AS har 38 ansatte, 26 menn og 12 kvinner. Styret i Ferd AS består av en kvinne og fire menn. Det har i løpet av året ikke skjedd eller blitt rapportert alvorlige arbeidsuhell eller ulykker i Ferd AS.

I konsernet har det ikke vært noen ulykker med dødelig utfall, men enkelte arbeidsulykker som har medført arbeidsfravær av kortere lengde, har forekommet.

Selskapets policy er å likebehandle kvinner og menn. Dette skjer gjennom lik lønn for likt arbeid og at det ved nyansettelser vektlegges kompetanse, erfaring og forutsetninger for å dekke de krav stillingen krever. Selskapet bestreber seg på å være en attraktiv arbeidsgiver for alle ansatte, uansett kjønn, funksjonsevne, religion, livssyn, etnisitet og nasjonal opprinnelse.

Resultatdisponering

Årets totalresultat på 1 768 millioner kroner overføres til annen egenkapital.

Lysaker 21. april 2016

I styret for Ferd AS